第三方支付、電子支付、行動支付差異解析!ft. 免綁卡支付神器

第三方支付是指在買賣過程中由第三方平台介入代管資金,確保交易安全性。本篇將分別介紹行動支付、電子支付及第三方支付定義並列出常見的平台,最後解答常見問題。想讓購物更輕鬆,推薦選擇免綁卡的BNPL支付方案!

一、行動支付是什麼?2 大行動支付類型一次看

過去結帳時,我們總是要從皮夾裡掏出現金、信用卡,麻煩又耗時。隨著科技進步,我們的手機已經能完全取代錢包的功能,不僅能讓付款更快、更方便,還能提升網路交易的安全性。以下我們會先介紹行動支付的基本概念,帶你了解行動支付有哪些常見平台與操作方式!

「行動支付」是指在手機、智慧手錶/手環、平板電腦等裝置上,綁定信用卡、金融卡等支付帳戶,再透過裝置進行付款的方式。簡單來說,只要是用隨身設備來付錢,如大家熟悉的 Apple Pay、LINE Pay、悠遊付等,都可以算是行動支付的一種。

行動支付可分為感應支付、掃碼支付,以下用表格帶你掌握 2 者付款方式的差異。

| 感應支付 | 掃碼支付 | |

|---|---|---|

| 付款方式 | 感應支付採用 NFC(近距離無線通訊)技術,消費者只要將行動裝置輕輕靠在感應設備上,即可完成支付。 | 消費者會需要開啟行動支付的 App,並出示系統生成的條碼給店員掃描,或使用 App 中的相機主動掃描店家的 QR Code 來完成結帳。 |

| 平台舉例 | Apple Pay、台灣 Pay、Google Pay | LINE Pay、全支付、悠遊付 |

二、電子支付是什麼?電子支付除了結帳,還能儲值、轉帳

那麼,電子支付又是什麼呢?電子支付、行動支付同樣都是透過行動裝置來進行交易,但電子支付功能更全面,不僅能用來消費結帳,還具備儲值、轉帳、提領與代收代付(代替客戶收取或支付款項)的功能。

由於電子支付涉及廣泛的資金與金流運作,因此受到金管會嚴格的監管。根據《電子支付機構管理條例》第 4 條規定,經營電子支付相關業務必須先取得主管機關許可,以確保交易安全與資金流向透明。

你可能會好奇電子支付有哪些平台呢?目前台灣主流的平台包含 iPASS MONEY、icash Pay、歐付寶、悠遊付、Pi 拍錢包等,這些平台通常會要求使用者完成實名認證、綁定銀行帳戶、信用卡或儲值,才能享有完整的服務。

三、第三方支付是什麼?平台有哪些?第三方支付交易流程介紹

除了行動支付、電子支付,你可能也聽過「第三方支付」。第三方支付的出現,主要是為了解決線上購物買賣方缺乏信任的痛點,由於網購並非面對面進行,買家可能會擔心付錢卻拿不到貨;賣家則會怕出貨後收不到款項(被跑單),而第三方支付就是保障雙方金流安全的「中間人」。

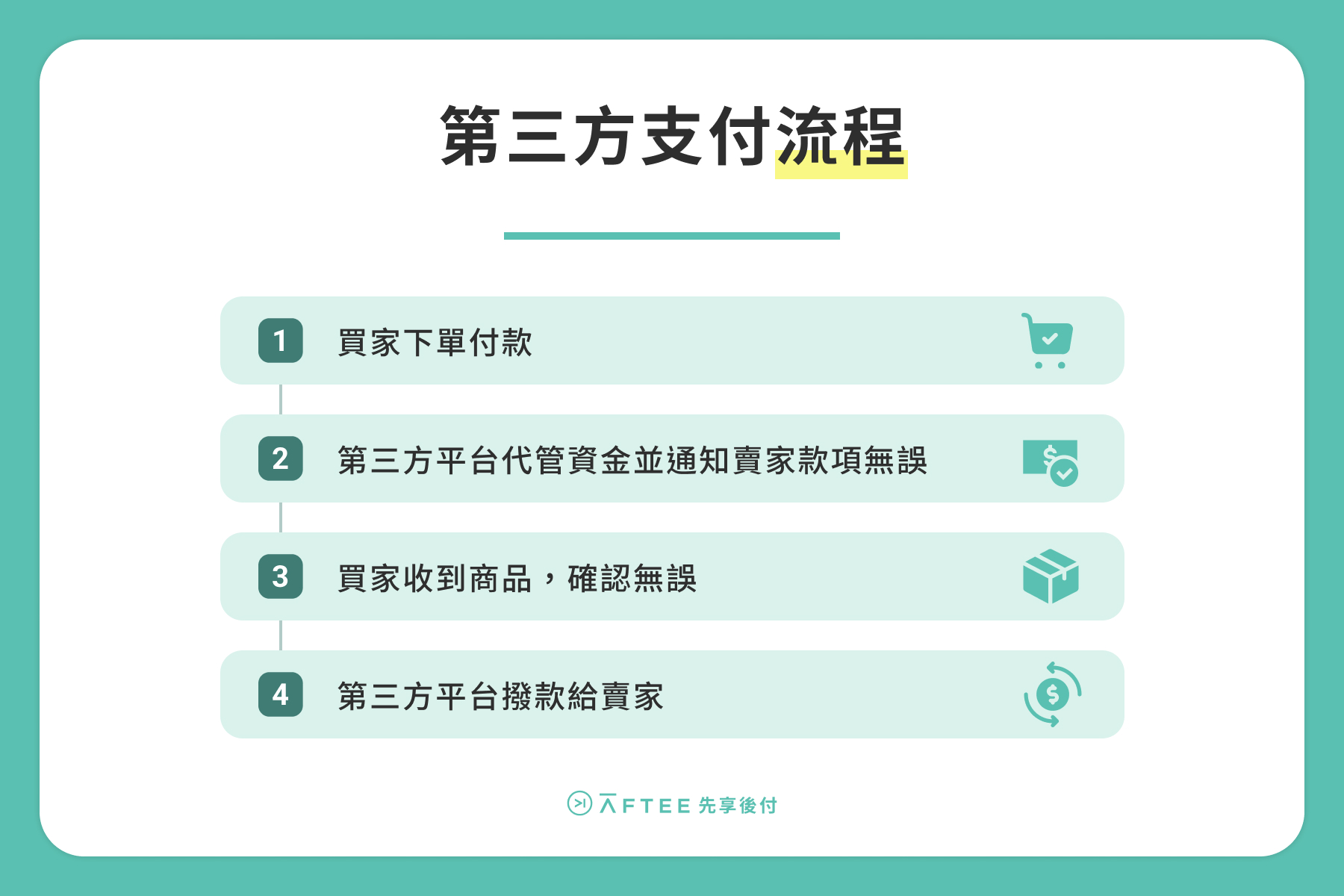

第三方支付流程主要建立在「代收代付」機制,當買家付款後,第三方支付平台會先暫時代管款項,等買家確認商品無誤後,平台才會正式撥款給賣家。不僅能降低交易風險,也可提升雙方的交易意願。

舉例來說,你在某品牌官網下單了一台 30,000 元的筆電,並使用第三方支付完成付款,這 30,000 元並不會直接進到賣家的口袋,而是會由第三方支付平台保管並通知賣家款項無誤,等你收到筆電、確認功能正常,或等鑑賞期結束後,平台才會將 30,000 元撥付給賣家。

常見的第三方支付工具包含綠界科技 ECPay、Paypal、LINE Pay、Pi 拍錢包、OPEN 錢包、Fami Pay、PX Pay、skm pay 等。

四、第三方支付 vs 行動支付 vs 電子支付:功能、法規解析

前面我們介紹了行動支付、電子支付、第三方支付,這 3 種支付方式雖然聽起來很像,但在功能、管轄機關、法規要求等方面皆有所不同。以下用表格帶你快速釐清第三方支付、電子支付、行動支付的差別!

| 第三方支付 | 電子支付 | 行動支付 | |

|---|---|---|---|

| 功能 | .付款.代收代付 | .付款.轉帳.儲值.提領.代收代付 | .付款 |

| 付款方式 | .掃碼 | .掃碼 | .掃碼.感應 |

| 付款選擇 | .信用卡.簽帳金融卡 | .信用卡.簽帳金融卡.綁定銀行帳戶扣款.儲值付款 | .信用卡.簽帳金融卡 |

| 管轄機關 | 數位發展部 | 金管會 | 無 |

| 相關法規 | .《洗錢防制法》.《提供第三方支付服務之事業或人員防制洗錢及打擊資恐辦法》.《提供第三方支付服務之事業或人員洗錢防制及服務能量登錄辦法》 .《第三方支付服務定型化契約應記載及不得記載事項》.《第三方支付服務業疑似涉詐客戶認定及控管措施處理辦法》 | .《電子支付機構管理條例》 | 無 |

| 平台申請資本門檻 | .無最低資本額限制,但須完成洗錢防制、服務能量登錄.若業務總餘額逾 20 億元,須向金管會申請改為「電子支付機構」 | .5 億元(若僅有代收代付業務則為 1 億元) | 無 |

| 常見支付工具 | .綠界科技 ECPay.Paypal.Pi 拍錢包 | .iPASS MONEY.icash Pay.歐付寶 | .Apple Pay.台灣 Pay.全支付 |

※相關規範可能會隨時間變動、修正,實際須以政府最新公告為主。

- 第三方支付、電子支付差異 👉 第三方支付的功能僅限於代收代付、保障交易安全,主要由監管數位經濟產業的「數位發展部」來規範;電子支付除了代收代付,還有儲值、轉帳、提領的功能,因此會由監督金融服務業的「金管會」監管。

- 行動支付、第三方支付差異 👉 行動支付只提供付款的功能,並不會介入款項的保管;第三方支付則會代收款項,確認交易完成後才會撥款給賣家,確保交易雙方履行責任。

- 電子支付行動支付差異 👉 電子支付具備完整的金流服務,可以將其想像成是「進階版的行動支付」;行動支付(感應式)則等同於實體卡的數位替代品,目前不受任何機關管制。

無論是使用第三方支付、電子支付還是行動支付,都會需要綁定信用卡或儲值帳戶,甚至還要註冊、安裝 App 等事宜,流程較為繁瑣。

💡 如果你不想綁卡、追求快速結帳,推薦你使用「AFTEE 先享後付」,只須輸入手機號碼即可完成身分認證並完成訂購,讓你先拿到商品、再從容付款!

| 「AFTEE 先享後付」讓無卡族也能輕鬆購物! >> 立即諮詢 |

|---|

五、第三方支付常見問題:重要性、優缺點、和 BNPL 差異說明

接下來,我們將解答第三方支付的相關問題,包含重要性、優缺點,也會說明第三方支付和時下流行的 BNPL(先享後付)差異,帶你掌握相關知識,讓交易更安心、順暢!

Q1:第三方支付為什麼重要?

第三方支付的核心價值在於解決網路交易的信任問題。使用第三方支付的買家,可以確保付款後順利收到商品或服務;導入第三方支付的賣家,則可確保順利收到款項。如此一來,網路購物的安全性、成交率就會提高,進而帶動整體電商平台的發展。

Q2:第三方支付有哪些優缺點?

第三方支付的優點包含不用帶現金或實體卡、交易有保障、方便追蹤交易紀錄,雖然使用上十分方便,但也須留意潛在的缺點,包含依賴網路連線、須註冊綁卡。以下將帶你深入了解第三方支付的優缺點,幫助你判斷是否適合納入消費或商業模式!

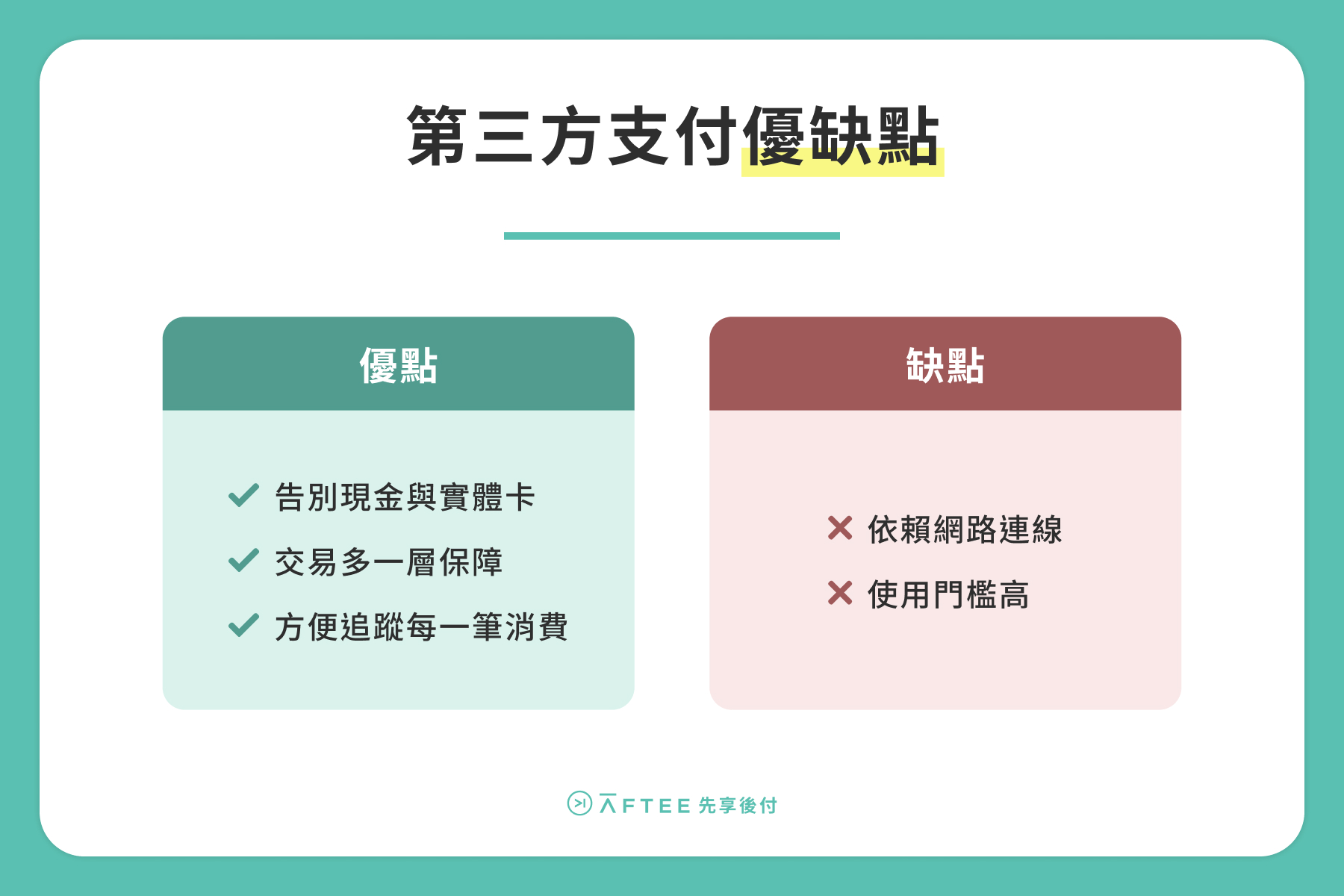

【第三方支付優點】

- 告別現金/實體卡:透過第三方支付,消費者只要用手機就能完成付款,即使出門身上沒帶現金或信用卡,也能輕鬆付款。

- 交易多一層保障:買家使用第三方支付會需要先付款,平台確定收到款項後,賣家就能安心出貨,降低買賣爭議與風險。

- 方便追蹤每一筆消費:第三方支付的每筆交易都會留下紀錄,方便日常記帳、核對。

【第三方支付缺點】

- 依賴網路連線:第三方支付屬於數位服務,如果手機訊號不好或系統正在維護,就會導致付款失敗。

- 使用門檻高:為了確保交易安全與資金來源合法,大部分的第三方支付平台都會需要完成一系列的開通程序,如註冊、綁卡,整體過程較為耗時。

不想經歷繁瑣的註冊流程,又希望能維持交易的安全性嗎?「AFTEE 先享後付」就是你的最佳選擇!結帳頁面簡單好操作,短短 10 秒就能快速完成交易,輕鬆享有付款的便利與彈性!

| 「AFTEE 先享後付」讓顧客即時擁有、輕鬆付款。 >> 立即諮詢 |

|---|

Q3:第三方支付跟 BNPL(先享後付)一樣嗎?

不一樣,第三方支付主要是保障買賣方的平台,消費者會需要綁定卡片來付款;BNPL(Buy Now Pay Later,先享後付)則是讓消費者先取得商品/服務,後續再進行付款的支付方式,即便消費者沒有信用卡或手頭現金有其他規劃,也能輕鬆購入商品。

| 第三方支付 | BNPL(AFTEE 先享後付) | |

|---|---|---|

| 主要作用 | 提供交易擔保 | 讓顧客延後或分期付款 |

| 付款方式 | 綁定信用卡、金融卡 | 無須綁卡,只要在期限內透過超商、網銀等方式繳款即可 |

| 便利性 | 高 | 極高 |

| 適合對象 | .追求即時付款的消費者 | .想靈活運用資金的消費者.不想占用信用卡額度者.無卡族 |

六、推薦使用 BNPL「AFTEE 先享後付」,解決你的支付痛點

在凡事求快、求效率的時代,線上購物最常會遇到的痛點就是「結帳流程太複雜」,像是第三方支付、電子支付等,在付款前會需要完成註冊、綁定卡片等,不僅會拖慢下單速度,也容易讓消費者失去耐心,進而降低商家的轉換率。

想擺脫以上困擾,推薦你使用來自日本的 BNPL 品牌「AFTEE 先享後付」,消費者不僅不用綁卡、下載 App,商家也能夠即時收到貨款,讓資金管理更順暢!

以下是「AFTEE 先享後付」的特色亮點:

- 母公司於東京證交所掛牌上市,超過 20 年先買後付經驗,具備高度公信力。

- 超過 5,000 個知名大型電商平台採用,市場驗證度極高。

- 採用開發者友善 APIs,自架電商平台也能無痛導入。

- 提供多元繳費管道、支援 14~45 天的付款期限,降低支付壓力。

- 顧客只要輸入電話號碼,10 秒即可完成支付,便利性高。

- 支援零跳轉介面,降低用戶流失機率。

- 具備自動化審核額度與完善的風控技術,兼顧商家安全與顧客體驗。

| 最快速、方便的支付方式,首選「AFTEE 先享後付」。 >> 立即諮詢 |

|---|

參考資料:

《提供第三方支付服務之事業或人員洗錢防制及服務能量登錄辦法》

延伸閱讀