Buy Now Pay Later是什麼?先買後付商業模式、7個台灣平台總整理

Buy Now Pay Later是什麼?怎麼用?本篇將介紹BNPL商業模式,說明BNPL和信用卡的差別、介紹7家台灣知名的BNPL業者,也會分享BNPL申請方式、優缺點,最後解答常見問題。文末將介紹Buy Now Pay Later推薦平台!

一、你跟上 Buy Now Pay Later 趨勢了嗎?快速認識先買後付

大家可以想像一下,如果你的筆電突然故障,急著在電商平台上買新的,但怕網購先付款會有風險,也不想刷卡佔用額度,這時,只要在結帳時選擇 Buy Now Pay Later 的付款選項,你就能先下單拿到商品,隔幾週再付款,讓購物壓力降到最低,這就是 BNPL 的核心意義!

以下將解析 BNPL 的定義與商業模式,帶你一次看懂這項創新的金流服務!

(一)BNPL 是什麼?

「Buy Now Pay Later」簡稱為 BNPL,中文意思為「先買後付」,是近年來崛起的新興支付方式,讓消費者購物時無須立即付款,可以先享受商品/服務,後續再於指定期限內繳款即可。通常 BNPL 平台會提供一次性付款或分期付款 2 種方式,讓你的資金管理更靈活、購物更輕鬆。

BNPL 的結帳流程簡單快速,消費者只要填寫基本資料(如「AFTEE 先享後付」只須提供手機號碼)就能快速開通,免綁信用卡、免繳交財力證明或薪資單,且 BNPL 不會佔信用卡額度,因此特別受到注重財務規劃者、年輕人、自由工作者、信用小白等族群歡迎。

(二)BNPL 商業模式為何?如何運作?

傳統情況下,消費流程是由商家提供商品/服務,買家下單後付款,整個交易才算完成;而在 Buy Now Pay Later 商業模式中,則是以「應收債權轉讓」的概念為主——也就是商家先把尚未收到的貨款債權交給 BNPL 業者,並由 BNPL 業者先行墊付全額貨款給商家,並負責買家後續的付款與收款管理。

BNPL 整體運作流程如下:

- 買家在商店挑選喜歡的商品

- 在結帳時選擇「先買後付(BNPL)」作為付款方式

- 商家確認訂單後出貨給買家

- BNPL 業者將款項撥付給商家

- 買家確認商品無誤後,依約定期限付款給 BNPL 業者

透過 Buy Now Pay Later 的付款機制,商家不僅能提前收到貨款、降低資金壓力,也能提供消費者更靈活的結帳方式,間接帶動整體銷售成長!

| 導入「AFTEE 先享後付」,讓顧客輕鬆結帳! >> 立即諮詢 |

|---|

二、BNPL、信用卡有何差別?申請方式、門檻、適合對象整理

BNPL 和信用卡都能先購買、後付款,但 2 者在申請方式、門檻、申辦所需時間、是否會影響信用評分等方面卻大不相同。以下我們將從用表格全面比較 BNPL 與信用卡的差別,幫你找到符合需求的支付方式!

| BNPL以「AFTEE 先享後付」為例 | 信用卡 | |

|---|---|---|

| 申請方式 | 線上進行,流程極簡 | 須向銀行申請,流程較耗時 |

| 門檻 | 低,對信用小白友善 | 高,須進行嚴格的信用審查 |

| 成本 | 免費 | 可能須負擔年費 |

| 申辦時間 | 30 秒即可完成身分驗證 | 3~10 個工作天 |

| 分期期數 | 3~24 期皆有(視審核額度與商品種類而定) | 常見為 3、6、12、18、24、30 期 |

| 分期利息 | 依分期期數而異 | 依各銀行規定為主 |

| 交易金額限制 | 平均最高可達 50,000 元,部分特殊商品可達更高額度 | 依個人財力、銀行判斷而定 |

| 是否影響信用評分分數 | 不會 | 會 |

| 適合對象 | .傾向無卡化生活者.希望彈性運用資金者.職業彈性者.有短期資金調度需求者 | .希望累積個人信用紀錄者 |

三、一表比較台灣 7 家 BNPL 業者:付款方式&適用通路整理

接下來,我們整理出 7 家台灣常見的 BNPL 平台資訊,包含 AFTEE 先享後付、zingala 銀角零卡、大哥付、慢點付等,帶你了解不同平台的審核方式、付款期限、繳費方式與適用商家等,一次對照更清楚!

| AFTEE 先享後付 | zingala 銀角零卡(中租零卡分期) | 大哥付 | 慢點付 | fasney | 樂分期 | BeautyPay | |

|---|---|---|---|---|---|---|---|

| 國家 | 日本(母公司) | 台灣 | 台灣 | 台灣 | 台灣 | 台灣 | 台灣 |

| 審核方式 | 手機號碼驗證(僅需 10 秒) | 專員通話 | 手機號碼驗證 | 手機號碼驗證 | 手機號碼驗證+上傳證件 | 上傳證件 | 手機號碼驗證+上傳證件 |

| 付款期限 | 14~45 天 | 依帳單為主 | 依帳單為主 | 依帳單為主 | 依帳單為主 | 依帳單為主 | 依帳單為主 |

| 繳費方式 | .超商付費.ATM/網銀轉帳.電子支付.綁定銀行帳戶 | .超商付費.ATM/網銀轉帳.臨櫃匯款 | .超商付費.網銀轉帳.電子支付.台灣大哥大直營門市 | .超商付費.ATM 轉帳.綁定銀行帳戶 | .超商付費.ATM/網銀轉帳 | .超商付費.ATM 轉帳 | .超商付費.ATM 轉帳 |

| 分期 | 可以 | 可以 | 可以 | 可以 | 可以 | 可以 | 可以 |

| 適用通路列舉 | .PChome24h 購物.東森購物.Yahoo 購物中心.KLOOK.博客來.7-ELEVEN i 預購.Rakuten 樂天市場.京站 i 購物 Qonline.三井 3C 購物網.LINE GO.Amazing Talker.親子天下 | .momo 購物網.SHOPLINE.Yahoo 購物中心 | .momo 購物網.myfone online | .屈臣氏.全家便利商店.環球購物中心 | .PAZZO.YUYU ACTIVE.BRUN 不然早午餐 | .樂分期商城 | .花漾國際美學.瑪索雅 SPA |

※表格內容僅供參考,各大業者服務內容可能會隨時間調整,實際以其公告為主。

| 「AFTEE 先享後付」無須 App、免綁卡,結帳只要 10 秒! >> 立即諮詢 |

|---|

四、新手也能輕鬆辦!「AFTEE 先享後付」BNPL 申請 4 步驟

以下將從消費者的視角出發,用簡單的 4 個步驟帶你了解如何申請「AFTEE 先享後付」,包含進入結帳頁面、身分驗證、確認交易額以及付款,一起體驗快速、免綁卡的購物生活!

- 買家進入結帳頁面:在「AFTEE 先享後付」的合作商家網站中挑選商品,並在付款選項中點選「AFTEE 先享後付」。

- 完成身分驗證:接著輸入手機號碼,系統會自動發送一組簡訊驗證碼,輸入後即可完成身分驗證。

- 確認交易金額與方案:系統會顯示應付總額以及付款方案(一次付清或分期付款),確認無誤後即可進行下單。

- 於期限內完成付款:取得商品後,在指定期限(14~45 天)內透過超商、ATM、網銀、電子支付或綁定銀行帳戶完成繳款即可。

「AFTEE 先享後付」支援零跳轉介面,可以大幅減少消費者中途跑單的機率,同時,擁有嚴密的安全與風控系統把關,讓消費者買得安心,商家也賣得放心!

五、為何越來越多商家導入 BNPL 先買後付?優缺點一次看

商家導入 BNPL不僅能免除顧客未付款的風險,還能觸及更廣的客群、提升客戶滿意度,並且間接提高下單率與客單價,可說是提高營收的加速器!

以下我們將解析商家導入 BNPL 的好處,並列出潛在缺點,例如,有交易金額上限、退款較複雜以及消費者可能會超額消費的疑慮,讓你全面掌握 BNPL 的利與弊!

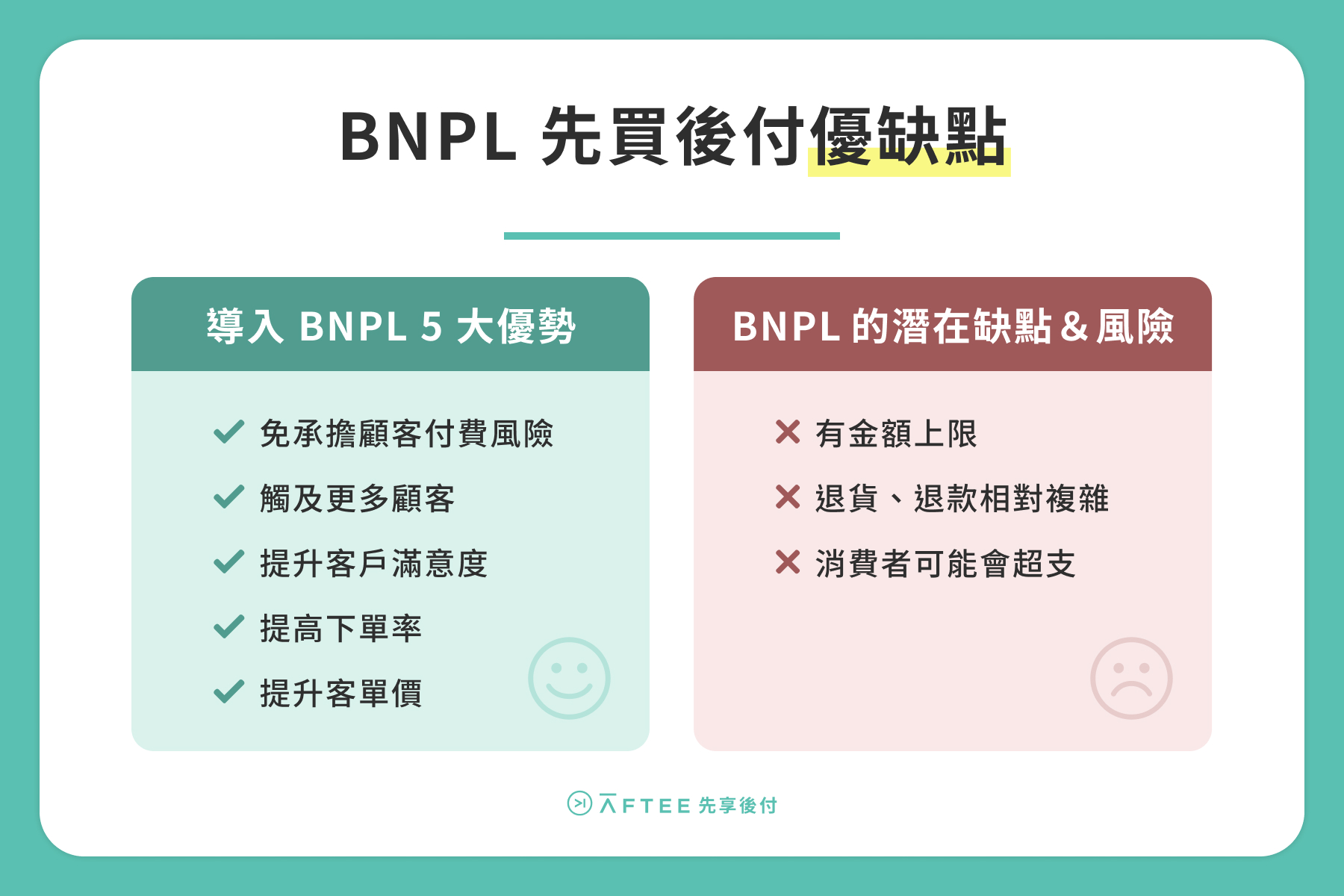

▶ 導入 BNPL 5 大優勢

BNPL 之所以能在全球迅速普及,關鍵就在於成功抓住了消費者「想買但不想馬上付錢」的消費心理!根據美國市場研究公司《C+R Research》發布的數據顯示,56% 的 BNPL 使用者比起信用卡更傾向於使用 BNPL,甚至有 38% 的人打算以 BNPL 取代信用卡。

商家導入 BNPL 的優勢如下:

- 免承擔顧客付費風險:商家能在顧客下單後即時收到全額的貨款,後續的催收都會由 BNPL 業者來負責。

- 觸及更多顧客:對於沒有信用卡的族群、剛出社會的新鮮人或有其他資金安排的消費者來說,BNPL 會是更親民、友善的支付選擇,可幫助品牌擴大潛在客群。

- 提升客戶滿意度:BNPL 結帳流程簡單且付款更彈性,消費者不必承受立即付款的壓力,購物滿意度自然就會更好。

- 提高下單率:相比傳統的信用卡支付,BNPL 通常只須輸入手機號碼即可下單,不需要輸入冗長的卡號、安全碼等資料,可減少中途放棄訂購的機率。

- 提升客單價:由於不用立即付款,消費者會更願意將原本猶豫的商品放入購物車一起結帳,進而提高商家的客單價。

▶ BNPL 的潛在缺點&風險

BNPL 有許多好處,但並非毫無風險,對商家來說仍有 3 點應留意的細節:

- 有金額上限:為了控管還款風險,大多數的 BNPL 業者會設定消費額度上限,因此,部分高單價的商品可能會無法使用 BNPL 服務。

- 退貨、退款相對複雜:BNPL 涉及消費者、商家及業者三方,退貨時可能會需要相互協調溝通,程序上會較為繁瑣。

- 消費者可能會超支:BNPL 的便利性,可能會讓部分消費者產生超出還款能力的消費。雖然商家不用承擔金流損失,但若顧客因過度消費而後悔,可能會間接影響其對品牌的忠誠度。

💡AFTEE 會依據使用者的身分、消費狀況調整額度上限,可有效降低過度消費的風險。此外,退款流程透明、快速,一旦收到商家退貨通知,AFTEE 將會引導消費者填寫退款資訊,7~14 天內就會將款項退回指定帳戶,確保購物安心無虞。

六、BNPL 常見問題:會影響信用嗎?怎麼挑選 BNPL 業者?

我們整理了 5 個 BNPL 的常見問題,包含信用影響、未繳費後果、適用商家、導入費用等,讓你一次掌握 Buy Now Pay Later 的重點!

Q1:BNPL 會影響信用嗎?

BNPL 的付款紀錄不會送至聯徵中心,因此不會影響到個人的信用評分。不過,若長期延遲繳款、惡意欠款,BNPL 平台除了會收取滯納金,可能也會將欠款移交給催收公司,導致信用評分間接受到影響。

Q2:使用 BNPL 沒繳費會怎樣?

以「AFTEE 先享後付」為例,如果使用者未在期限內付款,系統會透過簡訊或 App 推播繳款通知,幫助消費者掌握付款狀況,即使超過期限,也能透過指定頁面補繳款項。但要注意,若遲遲未繳清款項,就會需要負擔額外的滯納金。

💡 收到繳費通知後,第一時間繳費才是最聰明的做法!

Q3:BNPL 適合哪些行業導入?

BNPL 幾乎能應用在所有的 B2C(企業直接向消費者提供商品/服務)的產業,尤其是各大零售、美妝、餐飲、生活服務等電商平台都可以輕鬆串接。免卡、門檻低的特性,也能增加年輕族群、無卡族的消費意願。

Q4:導入 BNPL 服務需要繳交費用嗎?

商家串接「AFTEE 先享後付」並不需要支付任何的月費、設定費,僅會在顧客透過 AFTEE 完成交易時,才會需要支付一定比例的手續費,可有效降低商家初期導入新支付方式的門檻與財務負擔。

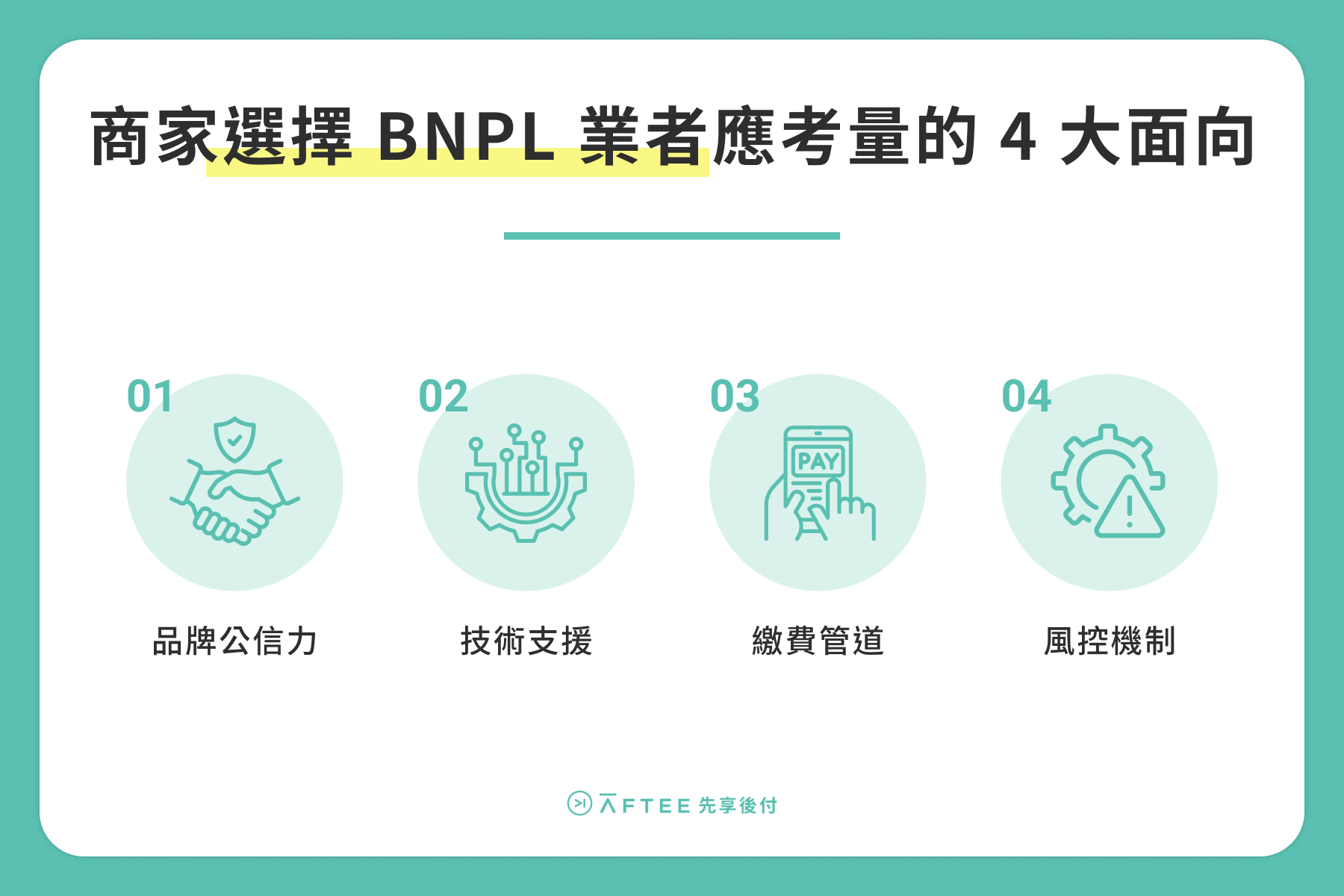

Q5:商家該如何選擇理想 BNPL 業者?

選擇 BNPL 合作伙伴時,應全面評估平台的安全性與服務的穩定度,建議從以下 4 大面向進行評估,包含品牌公信力、技術支援、繳費管道與風控機制。

- 品牌公信力 👉 具備國際背景與良好口碑的 BNPL 平台,通常會擁有穩定的營運體系,能帶給商家更高的信任感與長期合作的安全性,消費者使用起來也會更放心。

- 技術支援 👉 選擇具有完善技術支援的 BNPL 合作伙伴,可減少 BNPL 系統導入的時間,後續遇到金流問題或更新需求時,也能提供即時的協助。

- 繳費管道 👉 若 BNPL 平台本身具備多元的繳費管道(如超商代碼繳費、銀行轉帳),將能夠提高消費者繳費的彈性,間接增加商家的轉換率。

- 風控機制 👉 建議導入具有風控系統的 BNPL 平台,保障交易順利進行,同時也能避免消費者過度消費所帶來的爭議。

七、Buy Now Pay Later 推薦選日本品牌「AFTEE 先享後付」

在競爭激烈的電商市場中,相信業主都會擔心消費者因為沒有信用卡或卡片額度不足,或者手上的現金有其他的規劃,而在最後一刻放棄訂單。無論出於什麼原因,都會讓你的行銷工作功虧一簣。

推薦你導入一款能提升轉換率、確保交易安全的支付神器——來自日本的「AFTEE 先享後付」,不僅結帳頁面簡單、好操作,還擁有自動化審核額度與高規格的風控技術,讓交易過程快速又安心。其中,免註冊、免綁卡的機制,完美貼合了消費者的消費偏好,可幫助品牌鎖定更多潛在客群、創造更多訂單!

以下是「AFTEE 先享後付」的特色亮點:

- 母公司於東京證交所掛牌上市,超過 20 年先買後付經驗,具備高度公信力。

- 超過 5,000 個知名大型電商平台採用,市場驗證度極高。

- 採用開發者友善 APIs,自架電商平台也能無痛導入。

- 提供多元繳費管道、支援 14~45 天的付款期限,降低支付壓力。

- 顧客只要輸入電話號碼,10 秒即可完成支付,便利性高。

- 支援零跳轉介面,降低用戶流失機率。

- 具備自動化審核額度與完善的風控技術,兼顧商家安全與顧客體驗。

| 「AFTEE 先享後付」快速結帳不中斷,幫你提升轉換率。 >> 立即諮詢 |

|---|

延伸閱讀

- 無卡分期攻略!3大常見陷阱、申請方式介紹,選對支付工具更安心

- O2O是什麼?4招實戰策略&案例分享,創造線上線下雙贏模式

- 第三方支付、電子支付、行動支付差異解析!ft. 免綁卡支付神器

- FinTech是什麼?掌握金融科技概念、技術、6大應用,讓理財更輕鬆